席卷全球的新冠疫情推高了医疗行业的估值,也再次激活了数字医疗行业,为其带来大量新增用户。而在此之前,随着中国人口老龄化趋势和医疗改革不断推进,已令医疗行业长期成为抗周期的投资金矿。

今年以来,医疗健康领域被众多投资机构热捧。经纬创投从2008年成立初始便涉足医疗,自2014年开始,每年保持新投资8-10家医疗企业的增速,目前总计投资了70多家。从细分行业来划分,“经纬系医疗公司”分布在创新药、器械&诊断、数字医疗和医疗服务四个领域。

在这四大领域中,数字医疗在疫情的影响下迎来了前所未有的重大机遇。2011年前后,数字医疗刚刚起步,在2015年前后达到狂热的顶峰,2016-2018年进入相对低谷,2019年之后又重新崛起。

在行业发展的波峰与波谷中,经纬持续看好这一领域,在产业链的各个环节都有布局,其中包括:

● 2014年,投资了互联网医美平台新氧;同年还投资了面向基层药店SaaS服务的V大夫等等。

● 2015年,投资了智云健康,当时智云还是专注在糖尿病的在线医疗平台,近几年发展得非常迅速,已经成为一站式慢病管理与智慧医疗平台。

● 2016年,投资了太美医疗科技,太美从最早的医药研发数据平台切入,已经扩展到药物警戒、医药营销和市场准入等领域,非常迅速地成为了生命科学产业数字化运营平台,完成了从SaaS到产业互联网的升级;同年还投资了专注在口腔机构SaaS解决方案的领健信息等等。

● 2017年,投资了专注于新一代互联网医院服务体系建设的微脉等等。

● 2018年,投资了专注在CRO数字化领域的药研社,专注在心脑血管疾病的睿心医疗,以及专注在母婴健康领域的怡禾健康等等。

● 2019年,投资了专注在数字化医药营销领域的诺信创联等等。

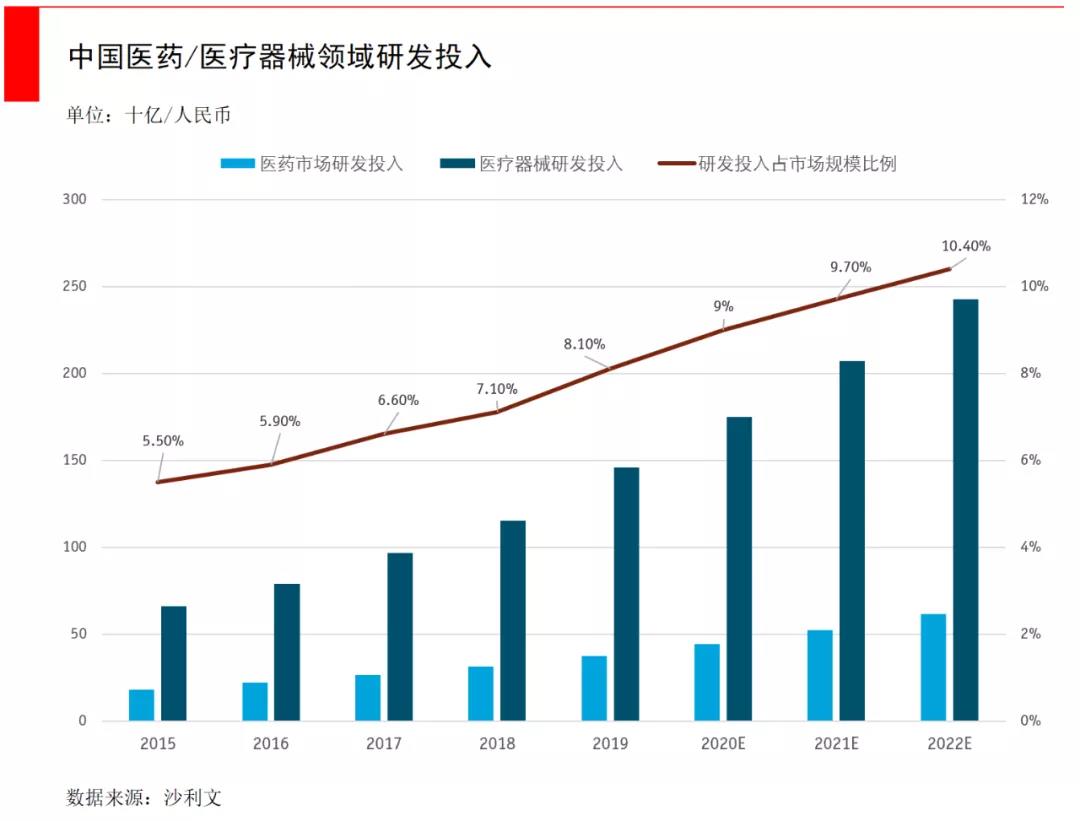

数字医疗赛道足够大,5-10年时间可以令一家公司从起步变为细分领域的独角兽,成为6万亿医疗市场中的重要组成部分。疫情无疑又加速了这个过程,参考2003年SARS后中国在医疗卫生产业的财政支出占比GDP比重,从4.79%(2002年)到6.57%(2018年),未来还将进一步提升。

在今天的低调研究中,我们尝试总结经纬创投在数字医疗领域的投资策略,以及优秀的数字医疗公司需要具备哪些特征。本篇报告始于经纬医疗团队孙凌皓近期在经纬创享汇的一次分享。

1

医疗产业链中会产生哪些新机会?

首先,经纬在数字医疗领域的投资,是希望挖掘那些真正能够做出“新服务”的公司,这是看问题的一个基本角度。

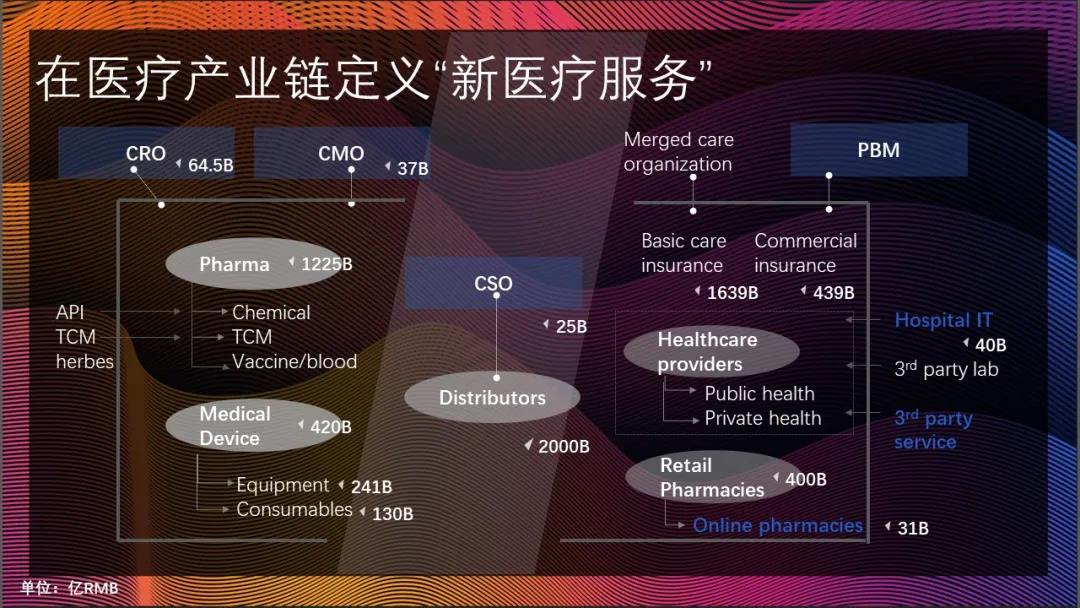

经纬在去年做过一个针对“新医疗服务”的研究。看定义,什么是“新医疗服务”?参考2015年花旗银行的一份研究,它代表了整个医疗产业链的流向,最左边是药企和医疗器械公司,最右边是给普通患者提供诊疗服务的提供商,包括公立医院和民营医院,其实就是从生产环节到流通环节。

当我们在寻找“新医疗服务”机会的时候,就是围绕这张图的逻辑展开。最左侧的是围绕药企和创新医疗器械中间的机会。我们觉得在几十年前出现CRO(Contract Research Organization,医药研发合同外包服务机构)和CMO(Contract Manufacture Organization,全球生物制药合同生产),包括CSO(Contract Sales Organization,合同销售组织)其实是代表了当时外包的第一次技术革命。

在这个时点去看“新医疗服务”,其实是在找第二波机会,就是如何通过技术手段去提升行业效率的机会。所以在CRO领域,对于药企的研发与生产、计算化学、深度学习等层出不穷的新技术,能否在化学合成、蛋白结构解析、晶型预测等领域真正产生价值?这个领域存在很多机会,我们也投了一些科技型的CRO公司。

在CMO领域,我们也在寻找比较能够提升行业效率的公司,例如能否提升QA/QC、生产、报批、流程优化等环节的效率。整体来看,我们认为围绕药企还是有很多外包和创新服务的机会。

中间流通环节,整个医药流通在中国大概是2万亿的市场,CSO本身代表200多亿的市场,这个市场的外包还处于非常早期的阶段。我们觉得在流通的环节,包括物流、销售等都有很多新机会。在CSO领域,我们在今年年初还投了一家在细分市场做新型数字营销的公司。

最右边是诊疗服务的提供商,就是医院。围绕着医院有传统的医疗信息化,还有一些新型的信息化,包括第三方实验室、第三方检测、第三方病理服务,这些都会有出现新服务的机会。

再往下是药房,提供卖药服务和互联网医药电商,这里有很多新型交易平台的机会。在最上方是医疗服务的支付方,包括在中国最基本的医保和商业健康险。围绕商业健康险,在国外有非常成熟的PBM,但中国还比较早期。

整个医疗产业6万亿看似非常大,但是从我们投资的角度,新医疗服务大概是2%-3%的市场空间,对应1200亿-1800亿的市场。

2

用客户象限理论去发现投资机会

根据聊项目时的实际经验,因为新医疗服务公司是ToB服务为主,我们归纳总结出了一个客户象限与客户迁移理论。

根据不同公司面对的客户种类不同,商业模式也就不一样,我们根据新医疗服务公司所面对的客户进行分类,大致可以分为保险(医保和商业保险)、药企(也包括医疗器械公司)、药房(零售药店、DTP药房和院边店)以及医疗机构(也可以包含医生)四个象限。

从中可以看到,服务医疗机构的公司是最多的。因为在中国,医疗机构存在着大量未满足的信息化需求,尤其是在疫情期间可以看出中国医疗信息化效率还是相对比较低的。

在“药房”可以看到,其实药房本身(包括连锁药房),从财务指标来看并不是一个非常好的生意,医药电商在发展中也经历了很多波折和挑战,当然在这里面也出现了一些公司。

对于“药企”象限来说,药企本身是一个高毛利、高EBITDA的生意,同时外资药企对提升效率有自己很明确的诉求,更愿意为好的服务支付溢价,所以也催生出了很多优秀的公司,服务于药企的研发和营销端。

在对新医疗服务的客户进行归类后,我们发现了一个很有趣的现象——非常多公司从一个象限逐渐迁移到另一个象限,去做很多跨界的事情。

比如经纬在2014年投资Pre-A轮的智云健康,最开始从患者慢病管理社区切入,逐步构建自己服务医院的能力,通过ToC和ToB的双重获客来为用户提供产品和服务。智云慢病SaaS系统的最初切入点是医疗机构,但从事药品销售后客户象限向药企和药店分别迁移。

我们尝试基于客户象限与迁移理论总结了三个要点,来辅助观察和判断新医疗服务公司:

● 单一象限公司创始人的产业背景和专业性非常重要,优秀团队通常有着丰富的产业经验, 从0到1的过程比较顺利,在细分领域有机会建立大客户壁垒。

● 客户迁移通常从低EBITDA象限到高EBITDA象限,即“正向迁移”,比如从医疗机构迁移到药企;但反向迁移也有很多例子,我们关注反向迁移的战略目的和可操作性。

● 进行象限迁移的公司要求创始人同时具备较强的战略思考和战术执行力。

3

后疫情时代,医疗投资会发生哪些新变化?

如今,中国的疫情已经得到有效控制,但海外还相对比较严重。我们也需要去思考,在疫情中和疫情过去之后,怎么去看待这个行业?哪些会是短期影响,哪些会起决定性作用?

我们观察到了三个趋势:

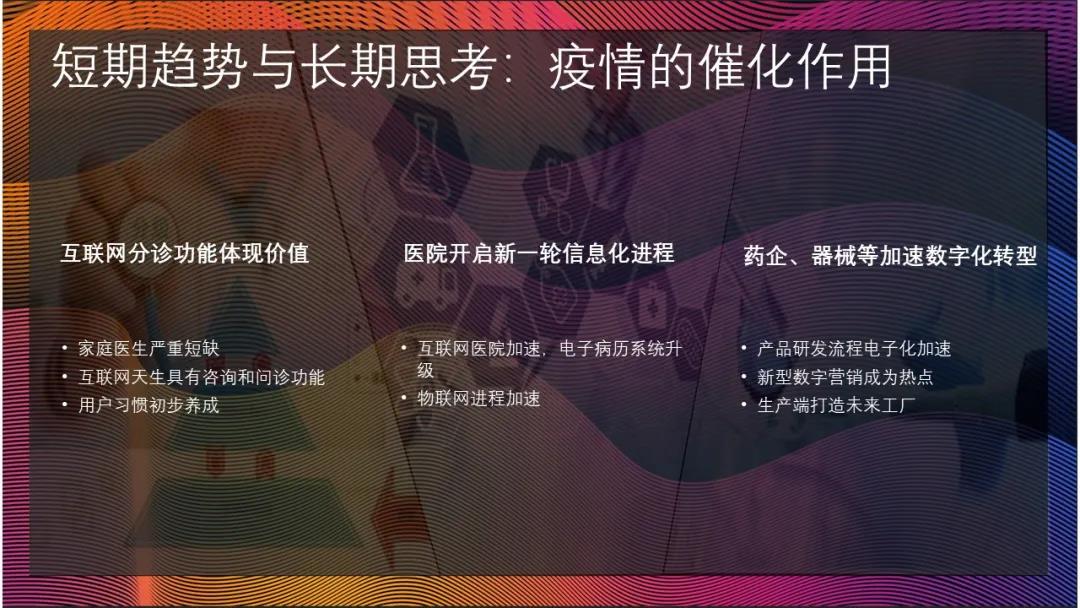

第一是疫情期间,反映了国内医生的供给其实是严重短缺的,当然我们也很难奢求尤其在基层市场会有大量家庭医生的供给。因为疫情的催化,我们看到有一些大的平台,包括像平安好医生、丁香园、好大夫、微脉这些做互联网分级诊疗的公司,在疫情期间表现突出。

国内目前还缺乏一个比较好的支付手段去覆盖互联网问诊,但在疫情这个过程中,逐渐培养了用户的习惯。

第二是从医院端来看,疫情期间暴露了公立医院在信息化方面的很多问题。我们明显感觉到,今年下半年到明年上半年,可能是一个比较密集招标的年份,很多大型三甲医院在更新电子病历、智能决策系统等。在疫情之后,很多医院在思考如何提升内部运营和患者就医的效率。

第三是药企和器械公司在加速数字化转型。很多以前不认可数字医疗公司的人,特别是一些传统大公司的人,都在最近开始重新认识数字医疗,从以前认为“没什么用”,到现在开始主动接触数字医疗,进入他们严格的供应商名单,这是很大的转变。

在营销侧,过去的几个月中,我们看到药企的CRM采购在加速,同时他们的营销服务外包需求也在加速,尤其是在更加广阔市场,例如高质量的针对基层医生的学术营销,我们觉得这件事也非常有价值,因为它能够提升医生的处方能力,更好地服务患者。

另外,在临床的研发阶段和生产端,系统化工具的应用也是非常好的机会。

对于公司层面来说,在疫情刚开始的时候,大部分公司对市场都是偏悲观的,尤其是跟医院相关,无论是做医院的系统,还是做药企的临床实验,包括和营销业务相关的公司,其实都会受到比较大的影响。

但到现在为止六个多月过去了,很多创始人结合形势,做出了优秀的决策,让公司不仅渡过了难关,而且还产生了一些很积极的变化。头部数字医疗公司在加速发展和扩张。

在后疫情时代,我们看到了两个大趋势:第一个大趋势就是EBITDA的跃升。

EBITDA是我们比较强调的概念,会决定我们究竟怎么看这些细分领域。对于EBITDA,我们看到头部公司,尤其是疫情前就成规模的公司,从追求GMV到追求利润,他们开始抓住潜在的增值服务和高毛利的生意。

其次就是随着营收规模的增长,这些公司的议价能力也在提升。这些公司的商业模式大部分都是在链接各个参与方,比如从药企到患者、从医院到患者,或者从药企到医院,作为一个不管是服务渠道还是流通渠道,其实都可以通过规模效应,带来比较强的对上游的议价能力。从流通来看,如果一家公司从一个小的补充渠道,变成了一个重要的渠道,那会带来很多不一样的机会。

另外就是“客户象限迁移”,我们看到很多优秀的公司,在自己最初的象限比较稳定之后,不管是从低EBITDA到高EBITDA的迁移,还是从高EBITDA到低EBITDA的迁移,这会提升公司壁垒,能够让公司更好的去适应行业竞争。

我们看到的第二个大趋势是平台连接,这一点与上面提到的EBITDA提升是相关的。我们在这个方向上最关注头部公司,他们的动向非常有指导意义。

平台连接我们看到第一点就是,平台公司更有动力做象限迁移,反过来说象限迁移也会催生平台公司,去链接多个产业链的参与方,只要这个参与方对公司的业务有价值。

第二点就是在有多个参与方之后,一些平台公司开始提供一站式的解决方案,这里面既包含了产品,也包含了更重要的服务。第三点就是随着各个参与方的参与,产品+服务会很快提升管理效率。

在这个发展的过程中,一家公司可能会经历五、六次组织架构的变化,因为不同的组织架构适应不同的发展阶段,尤其是作为一个平台公司,一方面需要链接各个参与方,另一方面又希望公司本身能够打通,技术中台、销售人员的配合等等,这其实对于组织架构的挑战是非常大的,在什么时间点、如何升级自己的组织架构,是非常重要的。

在后疫情时代,经纬在医疗领域如何做投资?我们认为相比于创新药或医疗器械等领域,新医疗服务的投资是很难的。新医疗服务有很多不同的新模式,也对团队本身有很高的要求,公司商业模式的变迁也很快,这都是不小的挑战。

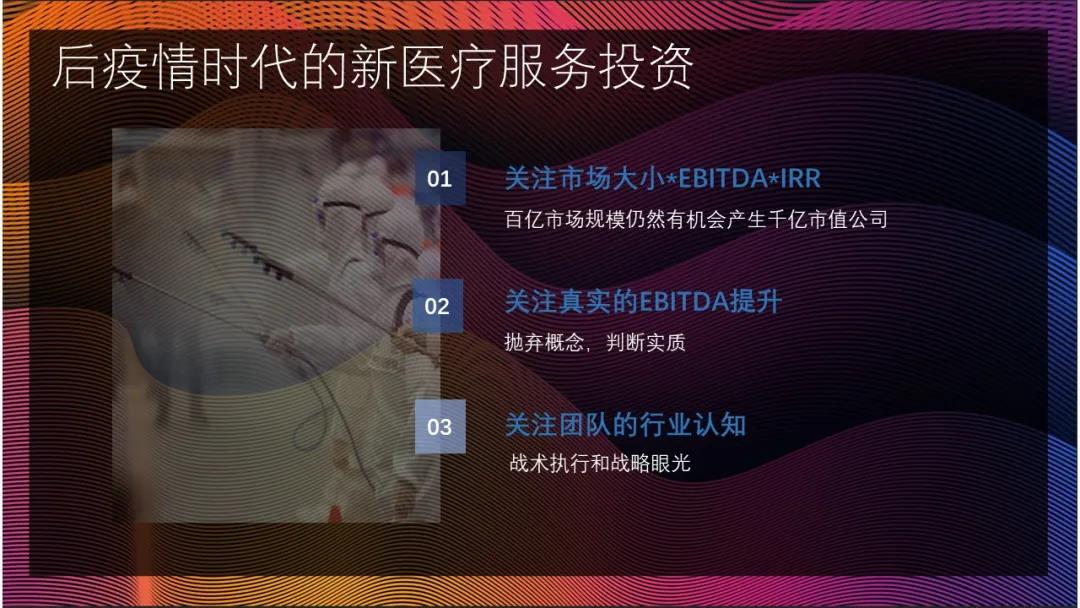

经纬未来会从三点来思考一家公司的投资价值:

第一是关注市场大小乘以EBITDA,再乘以IRR。如果是一个新模式,有更好的EBITDA,在前期的加速度是非常快的。有一些公司在初期的一、两年,能够实现两倍以上的增长,这对于ToB公司来说是非常快的。

第二是我们在关注真实的EBITDA提升。对于很多业务来说,能够有3%-5%的EBITDA提升都是非常不容易的。在这一部分我们更多还是看业务的本质,是不是真的代表先进生产力?是不是真的代表新的生产关系、新的分配方法?这是非常重要的。

第三还是落到创始人身上。对于VC来说,人是最重要的,尤其是在一个变化很快的行业,大部分团队都逐渐在行业里没有声音了,只有少数团队会成为头部。

对于医疗行业的数字化来说,有很多特殊性。例如在C端,它不是去获取流量、卖货或者宣传,而是去精准地、在法律许可的情况下获取临床数据,了解用户的行为,最终去指导临床用药,服务于医生和患者。只有这样,数字化才能真正产生价值。

题图来自pexels.com,授权基于CC0协议,如有侵权,请联系我们处理

经纬创投成立于2008年,是一家专注于新兴产业的投资公司,是扎根中国、在早期市场上最活跃的VC机构。目前已投超过650家公司,每年新增企业数量为50~60家。目前有13支在管基金,规模合计超过410亿人民币。

经纬创投的主要投资方向为:医疗健康、新科技+先进制造、大消费、B2B/交易平台、文娱社交、教育、金融科技等领域。

投资案例中的明星公司包括滴滴出行、猿辅导、车好多集团、陌陌科技、饿了么、理想汽车、小鹏汽车、沛嘉、星际荣耀、新氧、富途证券、乐信集团、猎聘、太美医疗、药研社、容百锂电等。

经纬创投的两位创始管理合伙人是张颖和徐传陞,投资合伙人分组管理投资团队,按照垂直小组进行行业的深耕,在交易平台、企业服务、教育、消费互联网等领域有着绝对领先的优势。

在垂直细分行业小组的基础上,经纬一直在努力的持续迭代,不断引入优秀的年轻人,增加公司的新鲜血液,持续发掘更多优秀的早期公司和创业者。

经纬为创业者提供巨大的差异化价值,创始管理合伙人亲自推动投后增值服务,从战略、运营、人才等方面为被投企业赋能。

经纬始终秉持与创业者是合作伙伴关系的信念,谋求与价值观相同、相互信任的创业者合作共赢。经纬的定位为“积极主动、最懂创业者,帮忙但不添乱”的投资人,围绕着被投公司痛点搭建投后服务团队,致力于通过积极的投后管理和增值服务来创造价值。

我们拥有7个全面专业的投后小组专注服务经纬系被投公司,分为资本小组、招聘小组、医疗服务小组、政府关系小组、公关关系小组、法务小组以及数据和财务小组。

press@mpc.vc